稳定币崛起:从支付渠道到金融基础设施的平台革命

撰文:Simon Taylor

编译:Block unicorn

前言每一家金融科技公司都将成为稳定币公司。

尽管稳定币引发了大量的炒作、怀疑、希望、担忧等各种情绪,但我相信我们已经跨越了一个重要的分水岭。从「银行即服务」(BaaS)时代,转变到稳定币作为基础设施的时代。以稳定币为核心的 B2C、B2B 和基础设施公司将在未来十年塑造行业。

这一转变将比过去十年的金融科技热潮剧烈十倍。

因为我们正在迈向一个新的基础设施层。人们仍然将稳定币视为一种新的支付渠道,而当他们将其视为凌驾于所有其他层之上的一个平台时,我们将最终完全转向稳定币原生。稳定币是一个平台。

本文要点:

-

上一时代:银行即服务(BaaS)及其对稳定币的启示

-

为什么稳定币是基础设施层(而不仅仅是新渠道)

-

稳定币淘金热与监管解锁

-

全栈的应用场景

-

战略定位及未来展望

俗话说,愚者总是冲动的。

我们在 BaaS 中刚刚见证了这一点。

2010 年代的金融服务时代以公司采用移动优先的分销和云优先的基础设施为特征。

我们看到了一代专为金融服务打造的新基础设施供应商。银行的每个部门和 IT 系统现在都可以通过 API 访问。包括客户入职、反欺诈、反洗钱(AML)、信用卡服务,在某些情况下甚至还包括客户服务。这使得新公司能够推出移动应用程序、钱包和「账户」,从而以远低于现有企业的成本获取和服务客户。

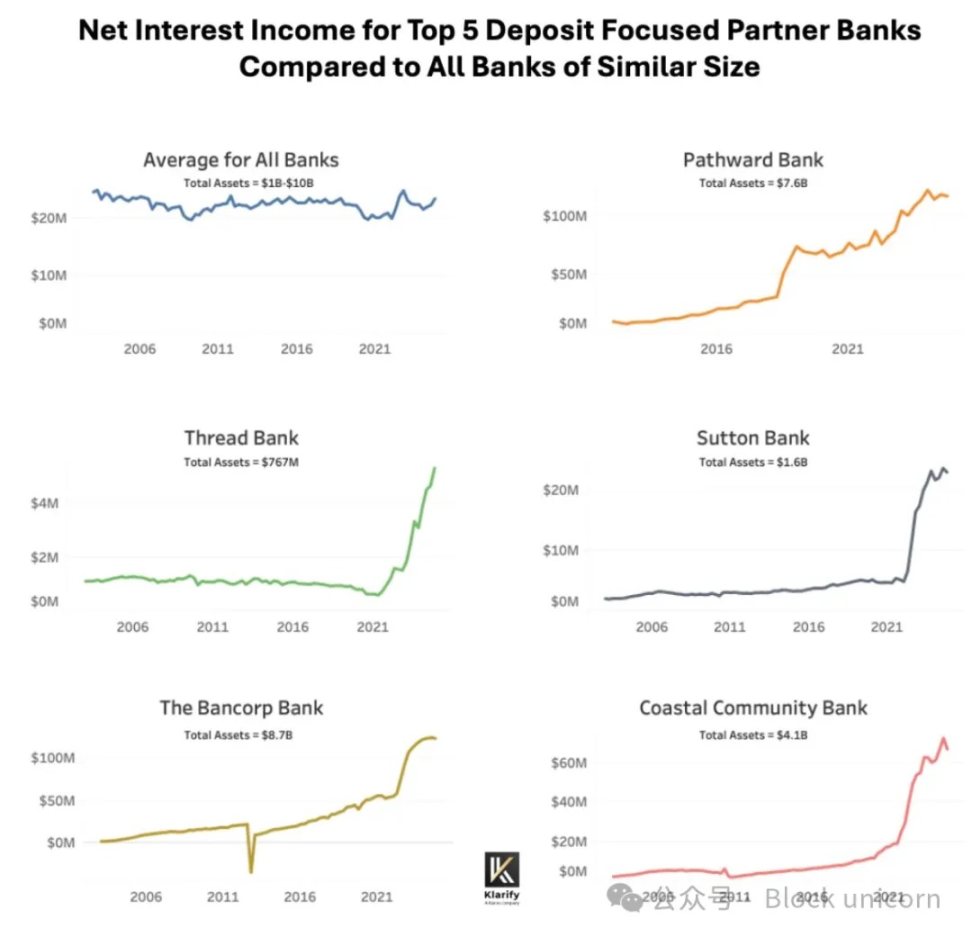

通过结合 API、移动和云技术,金融科技公司还受益于少数「赞助银行」的帮助,这些银行看到了为这一新领域提供银行渠道、存储资金和转移资金的机会。一些银行因「易于合作」而大获成功。

图片来源:Klaros Partners

对于金融科技公司来说,它们的初始商业模式是:

-

通过刷卡费用( Interchange)获得收入

-

通过无摩擦的数字化入职降低客户获取成本 (CAC)

就像有句话:给我看激励机制,我就给你看结果?

一些(并非全部)金融科技公司优化了转化率,当你这样做时,金融服务的许多规范看起来就像是摩擦。例如,要求客户提供多页文件进行「了解你的客户」(KYC)检查,或者监控交易是否存在国际恐怖主义风险,而绝大多数客户是国内的。

当我在 2023 年 3 月写下 「BaaS 已死」时,我们已经看到了不祥之兆。

账户开通是双方抓捕犯罪分子的关键时刻。如果你将账户开通视为一个必须以最少摩擦完成的勾选框流程,那么对《银行保密法 / 反洗钱法》规则的极简解读将带来高转化率的开通流程。在过去两年中,这使得欺诈和洗钱可以大规模地远程进行,攻击了系统最薄弱的部分。———摘自 「BaaS 已死」

明知财经版权及免责声明:本文仅代表作者本人观点,与明知财经立场无关。本站所有内容不构成投资建议,币市有风险、投资请慎重。

本文地址: - 明知财经